Con Keir Starmer en el poder, los ahorradores deben actuar ahora para proteger su riqueza del Gobierno.

Proteger su dinero ya se había vuelto más difícil luego de que los conservadores recortaran las desgravaciones fiscales en abril, pero pronto podrían producirse más cambios.

Los contribuyentes con un tipo impositivo más alto, del 40%, ya se encuentran 335 libras menos a causa de la restricción fiscal sobre los ahorros y las inversiones, según las estimaciones del gestor de patrimonio Quilter.

Los inversores podrían enfrentarse a un golpe aún mayor si posteriormente el Partido Laborista aumenta los impuestos.

La desgravación fiscal por plusvalías se ha reducido brutalmente a la mitad, de 6.000 a 3.000 libras esterlinas para este año fiscal, mientras que la desgravación fiscal por dividendos se redujo de 1.000 a tan solo 500 libras esterlinas. Como resultado del recorte, 1,1 millones de personas más tendrán que pagar impuestos sobre dividendos a partir de abril de 2024, según las cifras de HMRC obtenidas en una solicitud de Libertad de Información por el corredor de bolsa AJ Bell.

Además de una redada fiscal sobre los rendimientos de las inversiones, la congelación de la desgravación fiscal para los ahorros personales –el límite a lo que los ahorristas pueden ganar en intereses antes de tener que pagar impuestos– significa que los ahorristas conservan una menor parte de los ingresos que generan en efectivo.

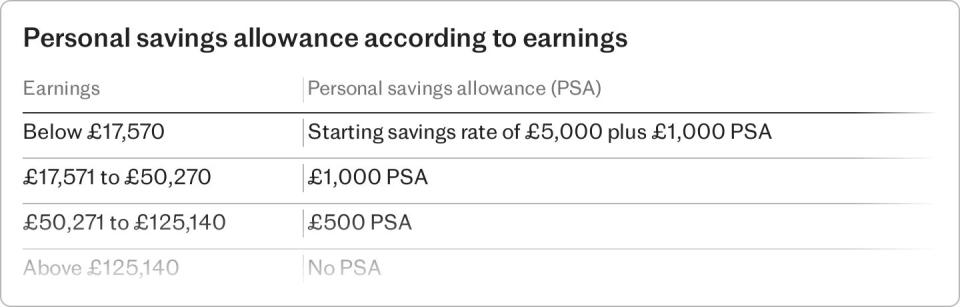

La asignación de ahorro personal se ha congelado en £1,000 para los contribuyentes con tipo básico y £500 para los contribuyentes con tipo más alto desde 2015. Los cientos de miles de contribuyentes con tipo adicional que entraron en el tramo del 45% en 2023-24 no reciben asignación de ahorro.

Como las tasas de ahorro se han disparado hasta el 5%, un contribuyente con una tasa más alta ahora necesita solo £10.000 en ahorros para superar su límite de ahorro personal.

Como resultado, se estima que 2,75 millones de personas pagaron impuestos sobre los intereses de sus ahorros en efectivo en el año fiscal 2023-24, según AJ Bell. Esto incluye a alrededor de uno de cada 20 contribuyentes con una tasa básica, a uno de cada seis contribuyentes con una tasa más alta y a alrededor de la mitad de los contribuyentes con una tasa máxima.

La redada fiscal podría empeorar aún más ahora que el Partido Laborista está en el poder. El partido se ha empeñado en presentarse como un partido que recorta los impuestos y ha destacado repetidamente el uso que hace el ex canciller Jeremy Hunt de la “carga fiscal” para aumentar la carga impositiva.

El partido ha descartado aumentar el impuesto sobre la renta o el seguro nacional si gana las próximas elecciones.

Pero Sir Keir Starmer ha advertido que el presupuesto del 30 de octubre será “doloroso”, ya que allana el camino para aumentos de impuestos. Si ese es el caso, entonces los impuestos sobre los “ingresos no ganados” provenientes de propiedades o carteras de acciones son un objetivo obvio.

El partido parece estar dividido respecto del impuesto a las ganancias de capital: Angela Rayner, ahora viceprimera ministra y Secretaria de Estado de Nivelación, Vivienda y Comunidades, el año pasado se negó a descartar un aumento de la tasa durante una entrevista con BBC Radio 4 a pesar de que Reeves dijo que no tenía “planes” de hacerlo.

Según el análisis de Quilter, un aumento de las tasas impositivas sobre las ganancias de capital bajo el gobierno laborista podría costar a los contribuyentes más ricos 900 libras más en impuestos. Esto supone una ganancia de capital de 250.000 libras por la venta de una propiedad y que las tasas impositivas sobre las ganancias de capital estén alineadas con las tasas impositivas sobre la renta, como algunos han pedido.

La venta de una segunda vivienda implica un impuesto sobre las ganancias de capital del 24 % (ligeramente inferior al 28 % de 2023-24) si usted es un contribuyente con un tipo impositivo más alto y del 18 % si paga el tipo básico del impuesto sobre la renta. El tipo es del 20 % y del 10 % para otros activos, como las acciones.

Haga clic aquí para ver este contenido.

La primera sugerencia de equiparar las tasas de los impuestos sobre la renta y las ganancias de capital fue hecha por la Oficina de Simplificación Fiscal, una agencia gubernamental ahora disuelta. Si esto sucediera, las tasas de impuestos sobre las ganancias de capital serían del 20%, 40% y 45%, dependiendo de la categoría de impuesto sobre la renta del vendedor.

Las ISA siguen siendo la forma más eficaz de proteger sus ahorros e inversiones de cualquier cambio fiscal.

Una familia de cuatro miembros podría acumular hasta £116.000 en Isas entre ahora y el 7 de abril de 2025 utilizando las asignaciones completas disponibles para los años fiscales 2024-25 y 2025-26.

Las pensiones también permiten acumular ganancias libres de impuestos. Una familia de cuatro miembros, en la que ambos padres ganan 60.000 libras cada uno, podría sumar 255.000 libras en ambos años fiscales. Aunque, por supuesto, las pensiones no son accesibles hasta al menos los 55 años y los retiros están sujetos al impuesto sobre la renta (más allá del límite del 25% libre de impuestos).

Configurar una ISA o una pensión personal autoinvertida (Sipp) lleva unos minutos siempre que tenga datos personales y de cuenta bancaria y números de seguro nacional.

Quilter ha estimado que las personas con £20,000 fuera de un ISA perderán £135 o £335 este año, dependiendo de su nivel de impuesto a la renta, debido a que el crecimiento del capital se pierde en el impuesto a las ganancias de capital y el impuesto a los dividendos.

Shaun Moore, de Quilter, dijo: “Las deducciones fiscales más bajas y las tasas de interés más altas significan que probablemente descubrirá que su deducción fiscal por ahorro personal, el monto exento anual del impuesto a las ganancias de capital y la deducción fiscal por dividendos se reducirán muy rápidamente. Incluso ganancias relativamente pequeñas pueden desperdiciar grandes cantidades de sus deducciones fiscales el próximo año fiscal y, por lo tanto, cuanto antes pueda disponer de sus activos en un entorno protegido de impuestos como una ISA, mejor”.

Si actualmente tiene inversiones fuera de un envoltorio libre de impuestos, puede venderlas y transferir las ganancias a una ISA en un proceso llamado “Bed and Isa”.

Con el tiempo, los ahorros en impuestos sobre las ganancias de capital pueden ser enormes. Suponiendo que una inversión de £20.000 crezca a un ritmo del 7% anual (con los ingresos reinvertidos), en diez años obtendría una ganancia de £19.343, según Bestinvest. Si se mantiene en una ISA, todo esto estaría exento de impuestos; si se mantiene fuera, un contribuyente con un tipo impositivo más alto pagaría £3.269 en impuestos, suponiendo que la deducción se mantuviera en £3.000.

El impuesto a las sucesiones podría ser otro problema. Una grabación filtrada de un miembro del Parlamento en la sombra ha suscitado temores de que el partido podría estar planeando un asalto al patrimonio familiar después de la muerte. Darren Jones dijo en una reunión pública en marzo que el impuesto a las sucesiones podría utilizarse para “redistribuir la riqueza” y abordar la “desigualdad intergeneracional”. Los ingresos por el IHT ya están en un nivel récord, gracias a los umbrales congelados libres de impuestos.

El Partido Laborista podría optar por recortar o reducir la exención fiscal de 325.000 libras, ampliar el alcance del impuesto a las sucesiones o atacar diversas desgravaciones que permiten a las personas donar su riqueza antes de tiempo, sin pagar impuestos a la herencia. Cualquiera de estas medidas podría poner en riesgo sus ahorros, ya que formarán parte de su patrimonio cuando muera.

Por lo tanto, puede tener sentido sacar dinero de su patrimonio. Puede hacerlo mediante donaciones y utilizando las asignaciones de su familia; esto también puede resultar útil para el IHT y otros impuestos.

Laura Suter, de AJ Bell, dijo: “Si una de las mitades de la pareja tiene ingresos bajos o no tiene ingresos, existen ventajas fiscales al transferir ciertas inversiones o ahorros a su nombre, para aprovechar su tasa impositiva más baja. Al mismo tiempo, si una de las mitades de la pareja no ha utilizado sus deducciones libres de impuestos en un año y la otra sí, podría valer la pena transferir activos para beneficiarse de su deducción por ahorro personal, deducción por ganancias de capital o suma libre de impuestos por dividendos.

“De la misma manera, si usted ha alcanzado el máximo de sus asignaciones ISA o de pensión y su cónyuge no, debe considerar si desea transferir dinero a nombre de su cónyuge para utilizar esas asignaciones”.

Además, puedes hacer uso de las prestaciones de tus hijos. Puedes invertir hasta £9.000 en una Junior ISA para tu hijo cada año hasta que cumpla 18 años.

A partir de abril de 2024, los ahorradores podrán abrir tantas ISA como quieran, cuando antes solo podían abrir una de cada tipo. Esto permitirá a los ahorradores aprovechar más fácilmente las mejores tasas de ahorro en el mercado de ISA en efectivo.

Haga clic aquí para ver este contenido.